適切な 資金計画立案のアドバイスを差し上げていますので、 ぜひご相談ください。

資金計画のポイント

Financing Plan

無理のない

資金計画を立てるために

リーベンホームではライフプランも考慮した無理のない資金計画をご提案しています。20年・30年に及ぶローン支払い期間のなかで、お子様の進学や親御様の介護など、どのようなライフイベントがありそうか、旅行や外食などご家族の楽しみはどのくらい優先させたいかといったことをじっくりうかがったうえで、一緒に資金計画を立てていきます。

今と将来のライフプランをじっくり考え、「どのくらいの物件が購入でき、どのくらい借入できるのか」 を検討してみましょう。

そもそも資金計画って?

資金計画とは、住宅にかかる費用をすべて洗い出し、その資金をどのように支払うのかを明確にするものです。一人で立案するのは難しいので、プロに相談するとよいでしょう。リーベンホームはFP(フィナンシャルプランナー)や MP(モーゲージプランナー)と連携をとり、適切な資金計画立案のアドバイスを差し上げていますので、 ぜひご相談ください。

どのくらいの物件が購入可能?

自己資金は、「住宅購入に充てる現在の貯蓄」や「両親などからの贈与による援助」が該当します。 これらの合計額から諸費用分を差し引いたものが適正な物件の予算と考えられます。

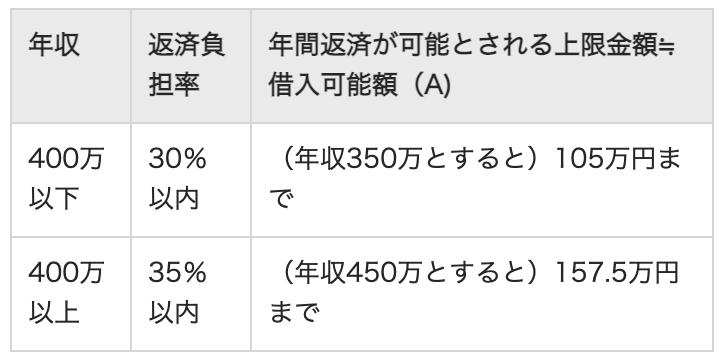

借入額はどうやって決まるの?

収入によって借りられる金額は決まっており、各金融機関が独自に設定している「返済負担率」からおおよそ算出されます。返済負担率とは、その人の年収から年間どのくらいの金額であれば返済できるかを数値化したものであり、年収が高いほど返済能力があると見なされ、返済負担率は上がります。

忘れてはならないのが、その他のローンの返済がないか、キャッシングはしていないかといった点です。他にローン返済や借入をしている場合は、上記の上限金額よりもさらに低くなる可能性があります。

無理なく返せる返済可能額は、「現在の毎月の住宅関係費」から「住宅を建てた後の維持費など」を差し引いて計算します。

金融機関からの借入限度額までローンを組む前に、今一度、無理なく返せる返済可能額はどのくらいであるか算出してみましょう。このとき、住宅関係費だけでなくご家族のライフプランも考慮にいれてみることが大切です。

お問い合わせ

リーベンホームへのご質問・お問い合わせはお電話、またはメールにてお気軽にどうぞ!